Draghi baja tipos de interés y aplaza las medidas para el crédito

Draghi aplaza actuaciones concretas para ayudar a la financiación de las pymes Dice que está "frustrado" por los fallos en la transimisión de su política monetaria "No puedes ir por ahí repartiendo dinero desde un helicóptero", advierte El instituto emisor contempla una tasa negativa a los depósitos

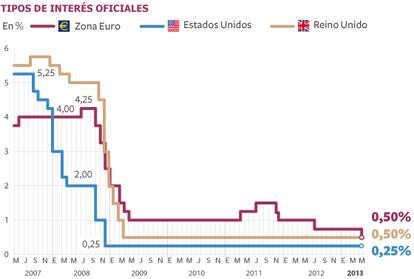

Tiene nombre de tenor, hechuras de florentino y ayer por fin cantó en la sede de la Filarmónica de Eslovaquia: Mario Draghi, presidente del Banco Central Europeo, bajó los tipos de interés oficiales al 0,50%. Diez meses después del último recorte, el Eurobanco situó el precio del dinero en el nivel mínimo en su década larga de vida. Estaba casi obligado por los signos de congelación en la maltrecha economía europea, que acumula seis trimestres en recesión, un paro galopante —y muy mal repartido— y una inflación bajo mínimos incluso para los estándares del BCE, obsesionado desde siempre con domar esa bestia. Draghi, eso sí, cantó lo justo. Se limitó a ese gesto, a un guiño para la galería que apenas tendrá efectos sobre los bolsillos de la gente y de las empresas, y dejó para más adelante el auténtico problema: una vez más, citó vagas promesas sobre medidas para reactivar el crédito. Esa, y no otra, es la verdadera cuestión, aplazada de nuevo por el corsé que suponen las elecciones alemanas de otoño.

Puro teatro. Porque hay mucho de puesta en escena en las comparecencias de un Draghi condenado a tratar de contentar a una audiencia variopinta: a un lado los germanófilos, siempre preocupados con los precios y la ortodoxia, y al otro una marea creciente de países que le acusan de ocuparse solo de las entidades financieras, de no estar a la altura de los demás grandes bancos centrales del mundo, mucho menos tímidos a la hora de actuar.

El Eurobanco optó ayer por una solución de compromiso

El Eurobanco optó ayer por una solución de compromiso. Por mover los tipos y aplazar todo lo demás. El espectáculo debe continuar: con la música elegida, Draghi elude la tensión con Alemania —cuya canciller, Angela Merkel, le ha presionado explícitamente en los últimos días— e intenta reducir el malestar en el Sur.

El problema es que ese malestar ya no se ciñe solo a la periferia: el presidente del Consejo Europeo, el siempre comedido Herman Van Rompuy, puso el dedo en la llaga y reclamó al BCE “un mayor compromiso” para acabar con la fragmentación de los mercado financiero europeo, que obliga a las pymes españolas e italianas, por ejemplo, a pagar intereses del 6% por sus créditos cuando las austriacas y las belgas pagan el 2%. Van Rompuy, cuyas intervenciones se alinean con los intereses de Berlín en nueve de cada diez ocasiones, dejó patentes que las restricciones en el grifo del crédito suponen “un enorme lastre” para la recuperación. “Hay que hacer algo para acabar con esa situación inaceptable”, apuntó tras pedir “una acción incluso más decidida” en Fráncfort.

Van Rompuy dejó patente las restricciones en

En esas está Draghi. Desde hace medio año, el BCE estudia, prepara, valora y proyecta, y dos docenas de verbos parecidos, medidas destinadas a acabar con esa disfunción del sistema financiero, que impide que sus políticas lleguen por igual a todos los rincones de Europa. En cada intervención, Draghi muestras sus preocupaciones al respecto y va dando pistas de por dónde van los tiros. Ayer no fue una excepción: junto con las ya habituales proclamas (“el BCE está preparado para hacer lo que sea”, frase que siempre acompaña de un lacónico “si fuera necesario”), dejó la puerta abierta a las medidas extraordinarias para desatascar el crédito.

Ni siquiera descartó las compras de activos a la manera de lo que hacen los bancos centrales de EE UU y Reino Unido, pese a que explicó que esa posibilidad “está todavía en una fase inicial”. Una vez más, teatro: Draghi necesita llegar hasta las elecciones alemanas sin traspasar ninguna de las líneas rojas de Berlín. Solo entonces podrá permitirse ser más ambicioso. La única excepción a esa regla se produciría en caso de que reaparecieran las turbulencias.

La austeridad está haciendo mella en el flanco de la política fiscal

Pero los mercados están relativamente tranquilos, y los casi 20 millones de parados de la eurozona o los cinco trimestres consecutivos de caídas del PIB —a los que se sumará con toda probabilidad el primer trimestre de este año, del que aún no hay datos definitivos— no forman parte del mandato del BCE. La austeridad está haciendo mella por el flanco de la política fiscal, y lo único que puede ofrecer en este momento Draghi es más de lo mismo: junto a las rebajas de tipos, que tendrán un efecto mínimo al estar ya tan cerca del 0%, el presidente del BCE se comprometió a continuar con la barra libre de liquidez para la banca “al menos hasta julio de 2014”. Esa, dijo, nunca podrá ser la excusa de la falta de crédito. Para todo lo demás, la pelota está en el tejado de los Gobiernos.

El BCE vuelve a aceptar la deuda de Chipre como garantía

El BCE va a aceptar de nuevo la deuda de Chipre como garantía para prestar dinero a los bancos en sus operaciones de refinanciación, según ha informado la Autoridad Monetaria del euro en un comunicado. Para ello, la deuda de este país, rescatado el pasado marzo, "estará sujeta a recortes especiales".

Con esta decisión se suspende la aplicación de una calificación de crédito mínima en los requerimientos para la deuda de Chipre usada como garantía en las operaciones de refinanciación.

El BCE ha considerado en la decisión el memorando de entendimiento acordado entre Chipre y la Comisión Europea, que refleja el programa de ajuste financiero y económico para Chipre, que es apropiado, según la entidad monetaria.

Draghi no precisó qué va a hacer si las cosas siguen torciéndose, pero sí dejó muy claro qué no va a hacer. “El BCE no puede suplir el esfuerzo de los Gobiernos por hacer reformas; no puede limpiar los balances de los bancos, y no va a haber financiación monetaria: no habrá compras de bonos [sin estrictas condiciones”].

El BCE precisó que su papel no es sustituir el papel de los Gobiernos

Después, terció en el debate entre austeridad y crecimiento, una especie de Guadiana que aparece y desaparece de la política económica europea, y que esta vez ha llegado con inusitada fuerza, con Francia, Italia y España en contra de ir más lejos con los recortes. Draghi se siente cómodo en escena y el magnífico palacio de la Filarmónica de Eslovaquia invitaba a templar gaitas. Pero al final le salió el banquero central que lleva dentro: “Los Gobiernos no deben levantar el pie con las medidas de consolidación fiscal”. “La austeridad provoca recesión en el corto plazo”, concedió, y para ello también sacó el recetario: “Los planes de consolidación tienen que basarse en recortes del gasto público y no en subidas de impuestos. Tienen que poner el acento en la credibilidad, con planes plurianuales. Y deben acompañarse de reformas estructurales”. Un buen resumen del credo que defiende Alemania, aunque Draghi, además de banquero central, también es italiano: “Eso debe acompañarse de una puesta en marcha rápida y efectiva de la unión bancaria, del mecanismo de supervisión y del de resolución”, terció. Berlín lleva unas semanas tratando de retrasar por todos los medios ese proceso.

Sobre la firma