El FMI alerta del riesgo de burbuja por los estímulos de los bancos centrales

El organismo alerta de los riesgos que están asumiendo las instituciones

La crisis ha colocado a los banqueros centrales como una suerte de héroes de esta crisis, con una suerte de superpoderes para parar los golpes más duros contra la banca y sacar dinero barato de una chistera. Pero el Fondo Monetario Internacional (FMI) ha alertado hoy de que su artillería de estímulos a la economía también entraña riesgos y ya hay evidencia de algunas “burbujas emergentes”. Por eso, la institución reclama nuevas medidas de prudencia en material de requerimientos de capital, supervisión financiera y provisiones, entre otros, para mitigar los peligros.

Las medidas extraordinarias que desde 2007, en mayor o menor medida, han adoptado la Reserva Federal, el Banco Central Europeo (BCE), el Banco de Inglaterra o el de Japón —como la rebaja de los tipos de interés a un nivel casi cero, los préstamos baratos o los programas de compras de bonos soberanos— para suavizar las dificultades de financiación de los estados y facilitar el crédito a la banca deben mantenerse en tanto que la recuperación económica se ancle bien, apunta el FMI, pero estas acciones “pueden tener efectos indeseables, incluyendo algunos que pueden poner la estabilidad financiera en riesgo”.

En un informe presentado hoy por el organismo, previo a la asamblea de primavera del FMI la próxima semana, el Fondo glosa los peros de esta magia: los bajos tipos de interés animan a instituciones financieras como los fondos de pensiones, las compañías de seguros y fondos mutuales a aumentar sus riesgos en busca de rentabilidad, lo que “ayuda a poner el valor de algunos activos más allá de su valor fundamental”. Según el informe, ya hay una “evidencia de burbujas emergentes” por este motivo que se abordarán con más concreción en próximos estudios.

Además, en el sector financiero, la barra libre de liquidez puede incrementar los riesgos de la banca al comprometer las garantías de los créditos y puede provocar retrasos en el equilibrio de los balances bancarios y las reestructuraciones.

La mayor parte de gobiernos piden explícita o implícitamente actuaciones más contundentes a los bancos centrales, especialmente en Europa, ya que la actuación del BCE ha resultado más tímida en esta crisis que las agresivas políticas expansivas de la Fed o Japón, que la semana pasada puso en marcha un ambicioso plan de compra de bonos. El presidente español, Mariano Rajoy, fue más directo que nunca esta semana al reclamar al banco con sede Fráncfort emule a los otros grandes e inyecte dinero para reanimar a la economía, una filosofía a lo que se opone Alemania. Además, defendió un cambio de estatutos para que el BCE, además de velar por la inflación, también deba ocuparse del crecimiento y el empleo.

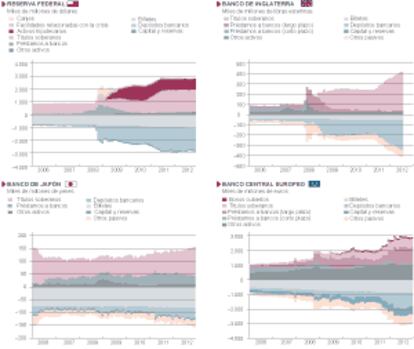

Riesgos para los bancos centrales

Pero el FMI pone el foco justo ahora en todos los riegos que los bancos centrales están cargando sobre sus espaldas, no solo por el efecto que tendrá en el mercado y en la banca la retirada de estos estímulos, sino también por cómo está engordando el balance de estas instituciones a base de comprar bonos y prestar dinero. Hay datos reveladores: el BCE, por ejemplo, aumentó su exposición de la banca europea de los países periféricos del 20% en 2006 de las operaciones de refinanciación a suponer dos tercios. En concreto, el organismo que pilota Mario Draghi controla entre el 5% y el 6% de la deuda pública de países como Italia y España.

Mientras, la Fed y el Banco de Japón poseen el 10% de las respectivas deudas públicas de sus países, por ejemplo, y el de Inglaterra hasta el 25%.

El BCE también aprobó el pasado septiembre el plan de compra de bonos de países con problemas con la condición de que pisan el rescate, un programa que ha tenido un efecto de placebo en países como España ya que los intereses que exigen los inversores para hacerse con títulos de deuda del Estado han bajado desde entonces, sin necesidad de activarse la compra.

Aun así, el informe del FMI advierte de que las compras de bonos “parecen mostrar una efectividad menguante y su escalada aumenta los riegos”. La magia de los bancos centrales, en definitiva, se enfrenta ahora a los peligros.

Sobre la firma