Y ahora llega la gran reforma de pensiones

Con la reforma del retiro anticipado, el Gobierno ha puesto en marcha la creación del factor de sostenibilidad

Al mismo tiempo que el Gobierno aprobó el viernes la reforma de la jubilación parcial y anticipada, abrió la puerta a una gran y permanente reforma de pensiones: la creación del factor de sostenibilidad. Bajo este tecnicismo se esconde una fórmula matemática que periódicamente irá estableciendo aspectos fundamentales de cualquier sistema de pensiones como la edad de jubilación, el periodo de cálculo de la prestación final o la revalorización anual basándose en criterios como la esperanza de vida, el número de cotizantes o la marcha de la economía.

La reforma de pensiones de 2011 preveía la creación de este factor de sostenibilidad para 2027 y que actuara por primera vez en 2032. Pero estos plazos tan largos no gustan ni en Bruselas ni, sobre todo, en Alemania, donde este mecanismo funciona desde 2005. El Gobierno ha tomado nota y en el decreto de reforma de la jubilación anticipada y parcial publicado ayer en el BOE anuncia la creación de una comisión de expertos en un mes para que elabore un informe con una propuesta sobre el factor.

Ese documento se remitirá luego al Parlamento del que tendrá que salir más pronto que tarde, a tenor de las prisas de Bruselas, una de las más importantes reformas de la Seguridad Social en toda su historia. Probablemente, solo en 2011, cuando se retrasó la edad de jubilación legal de 65 a 67 años como norma general se dio un cambio de un calibre similar.

¿Cómo tiene que ser? ¿Qué elementos debe tener en cuenta? ¿Qué parámetros fundamentales debe cambiar? “El objetivo es reducir la dinámica de gasto creciente del sistema de pensiones”, explica Fidel Ferreras, ex director general del Instituto Nacional de Seguridad Social, “y para eso debe actuar sobre los tres elementos que marcan su evolución: la revalorización anual, la evolución demográfica [la edad de jubilación] y la cuantía de las nuevas pensiones”.

De la misma opinión es José Enrique Devesa. Este profesor de Ciencias Actuariales de la Universidad de Valencia especializado en cálculos sobre pensiones defiende que tanto en los factores que integran la ecuación de sostenibilidad como en sus consecuencias finales se tenga en cuenta más de un aspecto. Y pone un ejemplo: “Si para crear el mecanismo solo se tuviera en cuenta la esperanza de vida, cada cinco años habría que elevar la edad de jubilación unos seis meses”.

Ferreras, también colaborador del Instituto Max Planck, de Munich, es incluso más pesimista. “Si se tuviera en cuenta lo sucedido en 2011, la esperanza de vida al cumplir los 65 años aumentó en 48 días y eso por sí mismo aumentó el gasto en pensiones en 408 millones. Así que hay dos opciones o se retrasa la edad de jubilación por el mismo periodo o reduce la pensión proporcionalmente”, añade basándose en un estudio suyo publicado recientemente.

El Ministerio de Empleo ha tomado nota de este tipo de planteamientos y quiere llevar el factor de sostenibilidad más allá de la ley de 2011, que plantea un factor de sostenibilidad en el que partiendo solo de la esperanza de vida en el momento de la jubilación (ahora 18,4 años para los hombre y 22,3 para las mujeres) modifiquen aspectos fundamentales del sistema (edad de retiro, cuantía de la pensión o periodo de cálculo de la prestación). Tomás Burgos, secretario de Estado de la Seguridad Social, contempla tener presente la evolución del número de cotizantes o la marcha del PIB.

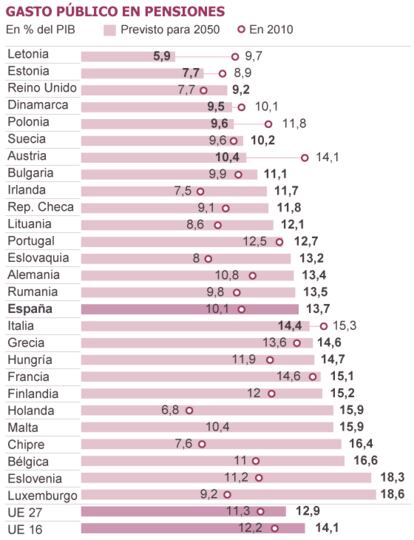

El envejecimiento de la población europea combinado con su baja tasa de natalidad lleva a pronósticos preocupantes sobre la evolución del gasto en pensiones. Según el último informe de la Comisión Europea al respecto, de 2012, solo en seis países de la Unión bajará el gasto en 2060. En España, subirá en más de tres puntos del PIB, hasta los 13,7%. No obstante, en estas proyecciones a tan largo plazo no se contemplan cambios legales o variables imprevistas como los shocks migratorios.

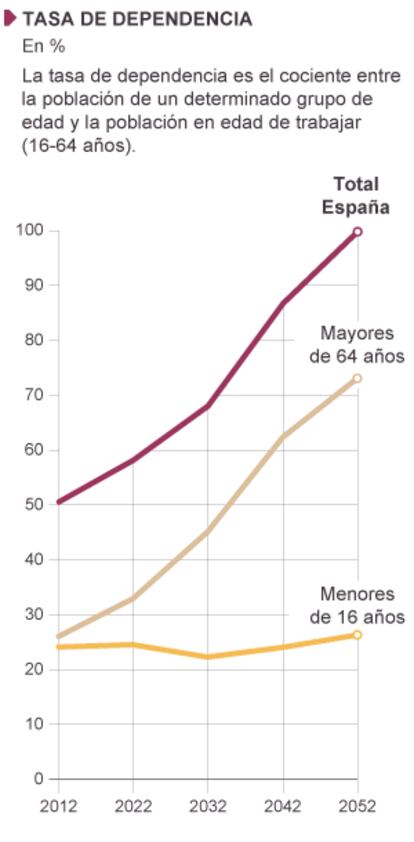

Hay otro dato que justifica la reforma permanente del sistema: el número de personas entre 16 y 64 años por cada pensionista. En 2010 esta ratio era de 3,4; los pronósticos para 2060 rebajan la relación hasta 1,6.

Juan López Gandía, catedrático de Derecho del Trabajo de la Universidad Politécnica de Valencia, comparte los cálculos y los pronósticos demográficos, pero no está de acuerdo en que cuando se habla del factor de sostenibilidad solo se tengan en cuenta los aspectos relativos al gasto. “Nunca se habla de financiación”, se queja. “¿Por qué no se cuestiona el modelo de ingresos solo a través de cotizaciones? Se puede utilizar el IVA o crear un impuesto finalista [modelo seguido en Francia]. Incluso subir las cuotas sociales, hay países en que se sube”, propone.

López Gandía advierte de que la edad no es un elemento sobre el que se pueda jugar permanente. “Fisiológicamente es imposible. Además, en España el problema es que la tasa de actividad y empleo de los mayores de 60 años [el 37,3% y el 31%, respectivamente]. Las empresas no contratan a esta gente, la despiden. Qué más da que se aumente la edad de jubilación o se obstaculice la anticipada”.

Pero López Gandía es consciente de que la dirección que han tomado las reformas de pensiones en España siguen la misma dirección que las europeas: lo apunta al mimo tiempo que lo lamenta. Alemania fue uno de los países pioneros, ya 2005. Berlín, en su fórmula no solo toma la esperanza de vida, también contempla el número de cotizantes y pensionistas. Portugal, en cambio, solo utiliza la primera variable. Modelo que ha seguido Italia.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Sobre la firma