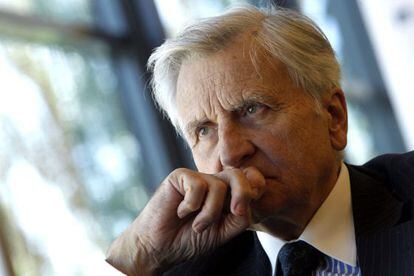

“La última medida del BCE ofrece tiempo para hacer los ajustes”

Jean Claude Trichet, expresidente del BCE, alaba la decisión del banco de comprar deuda de los países, pero cree que la entidad "no puede, no debe y nunca sustituirá a los Gobiernos"

Cuando uno ha asistido como protagonista a las principales crisis globales desde hace 30 años y en los últimos ocho ha dirigido la política monetaria de 300 millones de personas, es difícil cambiar de registro en apenas diez meses. Jean Claude Trichet (Lyon, 1942) sigue hablando como un banquero central, un tic que no cesa de deslizar en la conversación [“nosotros vemos la eurozona en su conjunto porque emitimos la divisa”]. Al final, acaba por admitir su añoranza: “Mi cabeza todavía está en el BCE, aunque mi cuerpo no”. Trichet, que preside el think tank europeo Bruegel, ofreció esta semana en Madrid la conferencia inaugural del IE Business School Alumni Forum.

Pregunta. La primera pregunta es obligada: ¿qué opina de la última medida adoptada por el BCE?

Respuesta. Es una decisión importante que, igual que todas las medidas no convencionales adoptadas por el Consejo del BCE, tiene que cumplir una serie de condiciones. Entre ellas, que la medida sea proporcional a la gravedad del problema, que tenga en cuenta que el banco central es responsable de la transmisión de la política monetaria y que las respuestas vayan acompañadas de los esfuerzos necesarios por parte de los Gobiernos. Por eso es muy, muy importante que el tiempo adicional que esta medida proporciona no se eche a perder, que se utilice para hacer el ajuste y una mejora real de la situación para volver a la normalidad tan pronto como sea posible. También es muy importante aclarar que estas medidas no convencionales no amenazan la estabilidad de precios de la eurozona. Dicho esto, creo que se dan las condiciones para que el BCE actúe y eso supone que todos deben cumplir su parte, sin vacilación y sin pérdida de tiempo porque la aplicación de las medidas es imprescindible.

P. Así que no se trata de un punto de inflexión...

"Quienes tienen la solución real en sus manos son los propios países"

R. Lo que digo es que es una buena medida siempre que no se desperdicie ese tiempo de más por quienes tienen la solución real en sus manos que son los estados soberanos en dificultades y, colectivamente, la Eurozona en su conjunto. Hasta el punto de que la herramienta para gestionar la crisis de forma efectiva y eficiente dota a los Gobiernos como conjunto de la capacidad para intervenir en los mercados. Eso es extremadamente importante.

P. Si es tan importante la medida, ¿por qué no se tomó antes?

R. Sí se ha tomado. Es la tercera vez que el BCE ha acordado la compra de bonos y eso demuestra que si los países no hacen con rapidez el trabajo duro que les corresponde, la medida no resuelve el problema. Ahora es diferente porque la crisis se ha agravado pero algunas de las medidas adoptadas por algunos Gobiernos, incluida la sentencia del tribunal constitucional alemán, dan credibilidad a la gestión de la crisis por los propios Gobiernos. Esa es una importante lección, que el BCE por si solo no puede, no debe y nunca sustituirá a los Gobiernos.

P. El Bundesbank ha vuelto a quedarse en minoría en el Consejo del banco.

"España debe aplicar de forma rápida e impecable las medidas adoptadas"

R. Yo también he vivido esa situación. El Tratado dice que los miembros del Consejo de gobierno del BCE no reciben instrucciones de nadie, así que estrictamente no podemos decir que las decisiones corresponden al banco central de uno u otro país. En segundo lugar, el Tratado solo exige que las decisiones sean tomadas por mayoría simple y, cuando fuera necesario, con el voto de calidad del presidente. Pero es cierto que desde el principio, bajo el mandato de Wim Duisenberg, se decidió que una vez adoptada la decisión, aunque no fuera por unanimidad, los miembros del consejo hablarían con una sola voz. Esa regla no se está respetando. Es verdad que todos los bancos centrales en países desarrollados, salvo Suiza, hacen público los votos de sus miembros. Así que, de facto, el BCE se ha aproximado a lo que hacen otros bancos centrales. Yo personalmente hubiera preferido que se hubieran atenido a las anteriores reglas.

P. Draghi ha dicho estar dispuesto a ir al Parlamento alemán a explicarse ¿Le parece bien?

R. Creo que la obligación del BCE es explicarse ante el Parlamento Europeo y el trabajo de los gobernadores de los bancos centrales nacionales es explicar a sus propios parlamentos qué se ha hecho, por qué y cuál era la lógica de la decisión adoptada. Esa es una de las razones por las que se decidió que todos hablaríamos con una sola voz.

P. ¿Qué le parecen las nuevas competencias que le otorga al BCE la propuesta de unión bancaria de la comisión?

"La economía global no funciona porque el mix de políticas de los Gobiernos no es correcto"

R. La propuesta está en línea con la idea de que la recapitalización directa de la banca se haga directamente a través de los mecanismos de estabilidad financiera, porque si la recapitalización no se hace a través de los Estados, se necesita una supervisión centralizada. El plan, además, refleja el nuevo consenso a nivel global, una de las lecciones que hemos aprendido de la crisis, que es mejor que el banco central y la autoridad supervisora estén más vinculados. Por supuesto, ahora hay que conocer el diseño preciso de su aplicación.

P. ¿Amenaza la fragmentación del mercado financiero al euro?

R. El euro como divisa es una moneda muy sólida y creíble. Yo lo repito siempre que tengo ocasión porque una cosa es la divisa y otra la Eurozona como unión económica aunque se utilice como sinónimo una cosa de otra. La Eurozona atraviesa enormes dificultades, es cierto, y es evidente que la fragmentación del funcionamiento de la eurozona es un gran problema. De ahí la adopción de medidas no convencionales, como el programa de compra de deuda. Es una razón adicional de por qué es tan importante llevar a cabo el ajuste a nivel nacional tan rápido como sea posible porque es un proceso de recuperación de la credibilidad.

P. ¿Qué parte de la prima de riesgo es culpa de esos problemas?

R. Esa es claramente la cuestión. En todos los países el sello del soberano es considerado el de mayor calidad y en los países con problemas, las dudas sobre el soberano se trasladan al resto de la economía. Eso empaña la transmisión de la política monetaria y esa es la razón por la que el BCE se ha embarcado en todas las medidas no convencionales.

P. ¿Cómo ve la situación española?

R. Lo primero que diría es que una implementación rápida e impecable, si se me permite, de todas las decisiones adoptadas es esencial. Parte del problema, y no solo en España, es que cuando los inversores y los ahorradores externos ven que se adoptan determinadas medidas esperan que se pongan en marcha tan rápido como sea posible. Ahí reside la credibilidad, porque España ha tomado muchas medidas.

P. ¿Cree que España debería pedir ya la ayuda del BCE?

R. La ayuda no se pide al BCE se pide al Fondo de Estabilidad. Pero esa debe ser una decisión del Gobierno español.

P. ¿No hay que aprovechar la actual tregua de los mercados o es un cambio estructural?

R. Solo voy a recordar que ahora, como antes, el BCE no puede sustituir las medidas de los Gobiernos. Cada institución, ya sean los gobiernos nacionales, la comisión o el Consejo Europeo, tiene que asumir sus propias responsabilidades. Esas son las reglas del juego.

P. ¿Las medidas tomadas tanto por el BCE como por la Fed de Estados Unidos son una muestra de que la situación está empeorando?

R. Ahí lo que quisiera destacar es que todos los bancos centrales están tomando decisiones y medidas excepcionales en todo el mundo y que deben recordarles a sus Gobiernos que es igualmente importante que lleguen a un acuerdo para mejorar la gobernanza global, porque la economía mundial no está funcionando de forma apropiada. Eso se debe a que el mix de políticas que se están adoptando no es el correcto. Ese es un mensaje importante.

Sobre la firma