El Banco Central Europeo rebaja los tipos de interés a un mínimo histórico

Draghi rebaja el precio del dinero 0,25 puntos, hasta el 0,75% Advierte de que los riesgos sobre la economía han aumentado Los bancos centrales toman medidas para reactivar la economía Rebaja a cero la retribución que ofrece por los depósitos de la banca

Los bancos centrales deberían ser aburridos. Es lo que decía con humor el gobernador del Banco de Inglaterra, Mervyn King, cuando todavía era segundo de a bordo de la institución, a cuenta de que las cosas iban bien precisamente cuando la política monetaria pasaba desapercibida. Pero aquello fue en 2000, hoy King es gobernador —lidiando, dicho sea de paso, con el gran incendio del caso Barclays— y las decisiones de estos patrones de la moneda se despiertan expectación, a veces ansiedad, en todo el mundo.

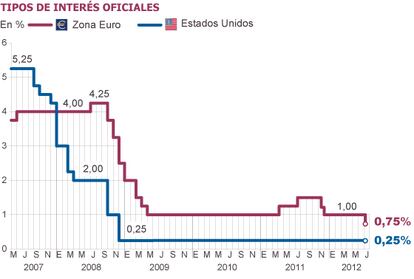

Al Banco Central Europeo (BCE) le confía hoy Europa buena parte de la salida a esta interminable crisis del euro. Y su presidente, Mario Draghi, logró este jueves algo tan complicado como hacer historia y decepcionar al mismo tiempo. El organismo rebajó los tipos de interés oficiales por debajo del 1% por primera vez en sus 12 años como gestor de la moneda única. La economía de la eurozona no acaba de enderezarse, y el organismo ha optado por reducir en 0,25 puntos el precio del dinero, hasta el 0,75%. Es un nivel aún superior a los intereses de Estados Unidos, que oscilan entre el cero y 0,25%; de Japón, de cero al 0,1%, y del Reino Unido (0,5%).

Una medida de estas características implica teóricamente un abaratamiento del crédito y por tanto más facilidad para que la renqueante actividad recupere el aliento.

La rebaja del BCE, que se ha tomado por unanimidad entre los consejeros, se suma a la decisión del Banco de Inglaterra de sacar la artillería pesada contra la crisis con la compra de otros 50.000 millones de libras en deuda pública y la segunda rebaja de tipos del Banco de China en un mes.

La inflación no parece ahora un peligro para la economía europea

El más ortodoxo con la política antiinflacionista de los grandes bancos centrales dio al fin el paso, pero nadie descorchó champán en los mercados: la Bolsa española bajó un 2,99% y los inversores exigieron más rentabilidad a los bonos a 10 años, hasta el 6,7%, síntoma de la poca confianza en esta economía como pagadora.

Ese cuartillo de punto en que se abarata el dinero en Europa ha parecido muy tímido y Draghi no satisfizo a quienes esperaban que el BCE anunciase compra de bonos o barra libre de crédito barato a largo plazo, como el billón de euros ya colocados. Lo que en el lenguaje de los bancos centrales se conoce como “medidas no convencionales”. “No discutimos ninguna otra medida no convencional”, dijo Draghi en la rueda de prensa posterior al consejo de gobierno.

Pero con la Eurozona bordeando la recesión, y la inflación controlada en el 2,4% en junio (y bajando), el BCE sí se ha atrevido con los tipos. La previsible devaluación del euro respecto al dólar como consecuencia de la decisión no es una mala noticia para las exportaciones. Ayer la divisa europea bajó con fuerza hasta 1,2381 respecto al dólar. El problema es que la mayor parte de analistas lo ven insuficiente y reclaman armamento pesado. Porque los tipos de interés son más efectivos la hora de embridar la economía que para impulsarla.

John M. Keynes lo explicó bien al comparar la política monetaria con una cuerda: un banco central puede tirar de la cuerda al elevar el precio del dinero para frenar burbujas, pero no puede empujar la cuerda durante las crisis y el déficit de confianza.

Ahí es cuando entra en juego la política. Draghi bendijo la cumbre europea del 29 de junio, cuando los Gobiernos de la UE acordaron sentar las bases para una unión bancaria. También dio la bienvenida a la iniciativa de que el fondo de rescate europeo pueda recapitalizar a los bancos de forma directa, lo que beneficia a España. Eso sí, advirtió, en contra de lo que a veces manifiesta el Gobierno español, que todas estas actuaciones conllevan condiciones. “Siempre hay condicionalidad, sin ellas no hay credibilidad”, recalcó.

El BCE ha sido llamado en esta cumbre a actuar como el nuevo supervisor global de la banca europea. “Sea como sea la propuesta final, el BCE debe poder desarrollar su tarea de forma rigurosa, independiente y sin poner el riesgo su reputación”, añadió después. Trabajarán en la supervisión, añadió, junto a los supervisores nacionales y apuntó que “las nuevas tareas llevarán rendir cuentas a nivel democrático”.

Sobre el escándalo de la manipulación de los tipos de interés en el interbancario británico, el líbor, Draghi dijo que se tendrán que llevar a cabo muchos cambios y reconoció que el caso ha demostrado que la supervisión era “débil. Confío en que el BCE lo hubiera hecho mejor”.

Nada de lo que dijo este jueves induce a pensar que el BCE vaya a comprar más bonos en el mercado. “Queremos comportarnos dentro de los límites de nuestro mandato”, recalcó, y este se basa en controlar la inflación y garantizar la estabilidad financiera, pero no ser prestamista de último recurso.

El BCE ha sido más tímido que otros bancos centrales tanto en los tipos de interés como en esta compra de bonos de España e Italia, que es una forma indirecta de inyectar dinero en la economía. La operación funciona así: el tirón de su demanda sube el precio de los títulos, ahora denostados por los inversores, y reduce la rentabilidad, es decir, los vendedores pagan menos por colocarlos. Esto ayuda a bajar los tipos de interés reales e impulsan la economía.

El BCE ha invertido 230.000 millones desde 2010, mucho menos la Reserva Federal de Estados Unidos o el Banco de Japón. Además, ha parado en seco las compras desde hace meses y ha permitido que los intereses que pagan España e Italia se disparen.

El crédito sigue sin fluir en muchos puntos de Europa y no han surtido efecto aquellas dos macrosubastas de un billón de euros al 1% a tres años, de las que los bancos españoles e italianos han suscrito más de la mitad. Mucho dinero está aparcado precisamente en las arcas del instituto emisor (se depositan unos 800.000 millones diarios), por ello el consejo ejecutivo ha decidido reducir el interés que paga por estos fondos, la llamada facilidad de depósito. La remuneración pasa de un 0,25% a cero para que este dinero se vaya a préstamos.

El economista italiano admitió este jueves por primera vez este fracaso, al menos parcialmente: “Ya han pasado meses el flujo de crédito es débil en algunos países”, mientras que en otro, como por ejemplo Francia, se mantiene moderado y estable. El problema, dijo, es que estas inyecciones solventaron los problemas de financiación de la banca, pero no otros obstáculos para el crédito, como la falta de capital y la aversión al riesgo, los problemas de carácter nacional.

Para intentar combatir esto, el BCE decidió el 22 de junio aceptar otros valores como garantías, como los préstamos, de forma que incentive a las entidades a prestar dinero. Todas estas medidas, admitió, “se aplican en un área fragmentada, por eso no es obvio que vayan a funcionar”.

Draghi dosifica las balas. El problema de la zona cero en los tipos es que no hay mucho más que rebajar, porque el riesgo de las grandes medidas siempre es gestionar el día de después.

Sobre la firma