Examen al sistema bancario: primer capítulo

Pensar que el rescate español pueda tener parecidos con el caso irlandés es ir demasiado lejos

La primera entrega de los múltiples estudios que están en marcha para delimitar las pérdidas y, a consecuencia a ello, las necesidades de inyectar capital a la parte de nuestro sistema bancario que lo necesite ha supuesto un cierto alivio. Por un lado, el Eurogrupo había aprobado ayudas financieras de hasta 100.000 millones de euros para que España saneara sus bancos, y algunos bancos de inversión y casas de análisis llegaban hasta duplicar esta cifra, lo que hacía pensar que los resultados de estas primeras pruebas darían unas cantidades más elevadas de las que al final han sido. Por otro lado, ha quedado claro que solo una parte minoritaria del sistema bancario tiene problemas serios que no pueda resolver por sí misma o acudiendo a los inversores privados.

Situándonos en el peor de los escenarios y en la parte más alta de la horquilla de las cifras resultantes, estamos hablando de unos 60.000 millones. Parte de esta cifra la podrán recabar las entidades por sus propios medios, por lo que la apelación a las ayudas públicas será inferior. Si hacemos unos números, llegamos a la conclusión de que el impacto de estas ayudas, más las necesidades de endeudamiento que generen los presupuestos públicos, puede aumentar la deuda pública española este año hasta una cifra equivalente al 87% del PIB. El impacto sobre el déficit no se puede calcular hasta que no se conozca la naturaleza de las ayudas que reciban las entidades, pero puede que no sea muy significativo si parte de dichas ayudas se canaliza en forma de bonos convertibles que producen unos sustanciosos ingresos por intereses para la Hacienda pública.

En el caso español, la recaída en la recesión ya se ha producido

El nivel señalado de la deuda española aún se quedará cinco puntos por debajo de la media de la zona euro, según las últimas estimaciones de la Comisión Europea. Por ello, pensar, como han hecho los agentes de los mercados financieros, que, como pasó en Irlanda, el rescate de parte de su sistema financiero puede llevar a la insolvencia al Estado español, exigiendo como consecuencia una prima de riesgo similar a la de los tres países rescatados antes de solicitar el rescate, es ir demasiado lejos. En todo caso, los dirigentes europeos siguen jugando con fuego, pues la forma de que los mercados no hubieran reaccionado así es que, como pide hasta el Fondo Monetario Internacional (FMI), las ayudas a los bancos se hubieran proporcionado de forma directa desde el FEEF (Fondo Europeo de Estabilidad Financiera) o su sustituto, el MEDE (Mecanismo de Estabilidad Europeo), sin recargar la deuda pública española, es decir, desvinculando el riesgo bancario del soberano. Por supuesto, aceptando contrapartidas por parte española. También es una incógnita por qué el Banco Central Europeo o el FEEF no han intervenido comprando deuda española e italiana para estabilizar los mercados. Una explicación es que se quiere forzar hasta el límite el aguante de estos dos países para que cumplan a rajatabla los deberes y compromisos adquiridos. En parte, los que así piensan tienen razón, pero no hasta el punto de poner en grave riesgo la supervivencia del euro, como ha llegado a percibirse fuera de Europa.

Los datos del turismo en mayo, que frenan su caída o apuntan al alza, han sido un rayo de esperanza

Este riesgo, las presiones internacionales y el cambio de Gobierno en Francia parece que están haciendo reflexionar a los que mandan en Europa. El euro no puede sobrevivir sin una unión bancaria y fiscal, y Europa necesita evitar una nueva recesión y estimular el crecimiento, no solo a largo plazo (reformas estructurales), sino también a corto plazo. Esperemos que en la próxima cumbre europea se empiecen a diseñar estrategias y a adoptar medidas en este sentido.

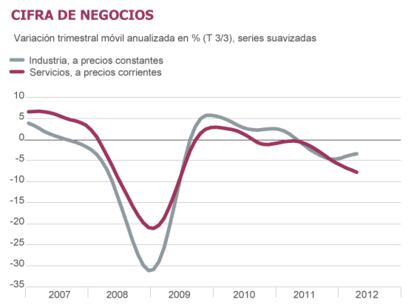

En el caso español, la recaída en recesión ya se ha producido. No tenemos más que mirar las tendencias de los indicadores que se van publicando. En los gráficos adjuntos se recogen los más significativos de la semana última. Las cifras de negocios de los servicios, el comercio exterior de mercancías y las disponibilidades de bienes de consumo y de equipo (indicadores de demanda interna) se encuentran en terreno negativo y apuntan hacia abajo. Un rayo de esperanza han sido los datos de turismo de mayo, que frenan su caída o apuntan al alza, gracias al turismo exterior, ya que el doméstico no levanta cabeza.

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (Funcas).