La restricción financiera pasa factura

La vuelta a la recesión tiene más que ver con la falta de financiación que con el ajuste fiscal

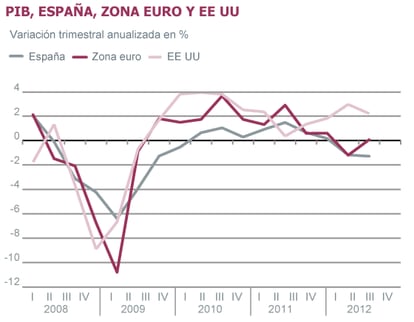

No corren buenos vientos (económicos) por Europa en los últimos días. La tormenta de la crisis de la deuda soberana arrecia y la economía española está a la intemperie, simplemente porque no se ha querido (ni parece que se quiere) construir un techado que resguarde a los países de la zona euro y al euro mismo. España está haciendo un gran trabajo para estabilizar su economía y recobrar la necesaria confianza de los agentes económicos domésticos y foráneos: el principal, el saneamiento, la recapitalización y restructuración de su sistema financiero y, a la vez, la consolidación de las cuentas públicas y las reformas estructurales. Pero, a corto plazo, de poco vale todo esto si no se dispone de una mínima estabilidad financiera que provea de financiación a la economía para que no se asfixie mientras está haciendo esa ingente tarea. Eso solo lo puede hacer el Banco Central Europeo (BCE), por ejemplo, avalando la deuda soberana de la zona euro, como hacen el resto de los bancos centrales de este mundo. No basta con proveer de liquidez utilizando los instrumentos convencionales de la política monetaria.

Tal como están las cosas, solo una actuación más decidida del BCE y un replanteamiento de la estrategia para afrontar las crisis de deuda y financiera por parte de las instituciones europeas pueden hacer que se recobre la necesaria confianza. Sin embargo, la tesis oficial en Europa es que deben ser los Gobiernos, aplicando de forma estricta los planes de ajuste fiscal acordados y, en el caso de España, saneando su sistema financiero, los que hagan volver a los asustados y huidizos inversores. Todo esto está muy bien, pero, ¿cómo se van a hacer los ajustes y el saneamiento financiero en un contexto de recesión económica provocada por un estrangulamiento financiero? Si le sumamos los ajustes fiscales, tenemos la peor combinación de políticas macroeconómicas para cualquier economía. Europa lo está pagando caro, pues mientras en EE UU sigue la recuperación y baja la tasa de paro, en Europa la economía está estancada y el paro aumenta.

El desempleo se destruye a mayor ritmo que la caída del PIB

La economía española no solo está estancada, sino que ha vuelto de nuevo a la senda de la recesión, como nos dicen los datos de la contabilidad nacional del primer trimestre. Hay una opinión cada vez más extendida de que es el ajuste fiscal el que provoca esta situación, pero, en mi opinión, la recesión, al menos hasta ahora, ha sido provocada sobre todo por la asfixiante restricción financiera y el fuerte deterioro de las expectativas, sobre todo de los empresarios. Es cierto que la caída del gasto público en consumo e inversión tiene una contribución negativa al crecimiento del PIB, pero lo más preocupante es que la inversión empresarial en bienes de equipo caiga en el primer trimestre un 12% en tasa anualizada, tras caer otro 14% en el trimestre anterior. También la falta de financiación es una de las causas principales de que retroceda a tasas elevadas el gasto de los hogares en bienes de consumo duradero y en vivienda. Si a todo ello le añadimos un debilitamiento de las exportaciones a causa del estancamiento de los mercados europeos, a la economía española no le quedan apenas resquicios por los que expandirse.

Lo más preocupante es que la inversión en bienes de equipo caiga un 12% en el primer trimestre

El empleo paga el pato de esta situación, disminuyendo un 5% en tasa anual, tras hacerlo un 6% en el trimestre anterior. En los cuatro últimos trimestres se han destruido 655.200 empleos equivalentes a tiempo completo, un 3,8%. La destrucción de empleo se está intensificando más que el retroceso del PIB, lo que significa que la productividad por ocupado vuelve a acelerarse. Esto, unido al moderado aumento de los salarios, hace que los costes laborales por unidad producida continúen descendiendo a una tasa interanual del 2,5%. Es otro ajuste que tardó en iniciarse, pero que se está haciendo con rapidez. Lástima que sea a través de la destrucción de empleo.

También se ha corregido ya el desequilibrio de los intercambios de bienes y servicios con el exterior, fuente de la elevada acumulación de deuda externa. En fin, la economía española empieza a encontrar sus puntos de equilibrio sostenible. Solo falta que vuelva a correr el crédito por los canales del sistema financiero.

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (FUNCAS).